服务热线:400-691-8191

本文根据尼尔森公司黄琼女士在2018年南京生活用纸年会国际研讨会市场营销专题中的演讲稿及录音整理,供读者参考。

随着“新消费”、“新零售”等新型消费模式的涌现,消费市场发生巨大变革。这一变革在影响零售商的同时,在产品维度上也为产品供应商带来了新的挑战。本文将从新消费、新零售的角度,分析在新的市场环境下中国卫生用品市场的发展之策。

一、新消费

1 消费者信心指数攀高带动消费升级

由图1可见,长期以来中国消费者信心指数维持稳步向上的趋势,2017年第四季度达到了114,创造历史新高。尼尔森消费者信心指数主要用于衡量消费者对于就业预期、个人经济情况及消费意愿三个方面。整体来说,国家政策“大众创业、万众创新”鼓励自主创业,带来更多就业机会,因此就业形势乐观,超过预期。良好的就业预期带动人均收入保持高速增长,同时也带动了更多中产阶级崛起。根据中央经济工作会议提供的数据,目前我国中产阶级人数约为3亿人。这些主力消费人群带动消费升级,使整体的环境呈现向好的趋势,同时带动了消费意愿的释放。

图1 中国消费者信心指数及构成要素

尼尔森零售研究数据显示,消费升级正在持续发酵,图2可见,对比5年前,有43%的中国消费者愿意在消费品上消费更多,在全球处于第二的水平,远超部分发达国家,由此可见中国的消费者消费意愿非常强。

图2 对比五年前,在消费品上消费更多的用户比例

从图3中可以看出,贵价指数①呈现不断上扬的趋势,且在1月、2月等节庆时段出现峰值。该指数在2017年2月达到了50.4,首次超过50,意味着贵价商品的销售超过了50%的市场份额,且2018年预测有继续上升的趋势。而廉价产品份额逐渐被中高端产品侵蚀,并在2015年7月被平价产品超过。

①注:廉价指数:快消品销售额前30大品类中价格指数小于80的销售额份额;

平价指数:价格指数大于等于80且小于120的销售额份额;

贵价指数:价格指数大于等于120的销售额份额。

图3 前30大快消品类中不同价格段指数(2014年5月——2018年12月)

2 如何把握消费升级?

图4中显示,2017年卫生用品销售额增长率相对稳定,增速略快于整体快消品的平均增幅。

图4 2015-2017年34类快消品及2品类卫生用品线上+线下销售额增幅

(备注:“2品类”指婴儿纸尿裤和女性卫生用品)

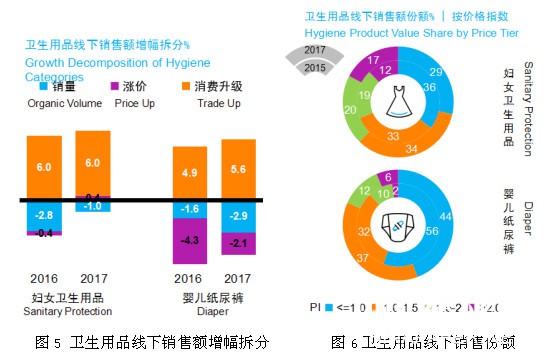

图5显示,卫生用品线下销售额的增长有3个驱动因素:自然增长的销量、涨价带来的市场发展、消费升级,从拆分图来看,女性卫生用品和婴儿纸尿裤产品的销量和涨价因素对销售额增幅的贡献均为负值,而销售额的增长主要来自消费升级。由此可见,消费升级是卫生用品行业销售额提升的最大动力。而从图6的价格指数(单品价格与品类价格的相对值)来看,对比2015年,2017年低端产品(价格低于市场平均价格)的市场份额不断被中高端产品侵蚀。同时,超高端产品(价格高于市场平均价格一倍以上)的份额有大幅提升,表示仍存在较大升级空间。

由此可见,在新消费环境下,消费升级势不可挡,如何把握升级趋势?

①全棉、进口概念满足品质升级需求

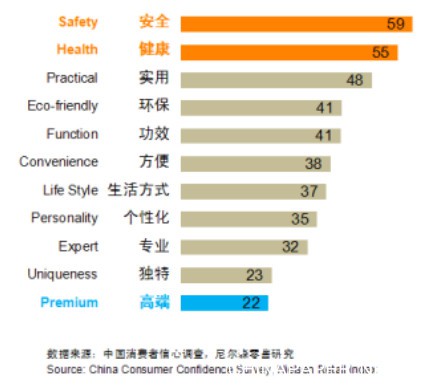

从图7中可以看出,极少消费者是为了高端而购买高端的产品/服务,而是更看重产品在安全、健康方面的保证。从卫生用品市场相关数据来看,符合安全、健康的产品和概念表现出强劲的增幅。数据显示,2017年79%的卫生巾产品中带有“棉”的表述,增长率达12%。

其次,消费者仍表现出对进口产品的强劲需求。尼尔森数据显示,2017年进口纸尿裤约占中国市场总销售额的26%(说明:尼尔森为保证数据口径的同源性,因此未使用海关数据),同时保持快速的增长。

图7 消费者需要的产品和服务调查结果(截至2017年第二季度)

②“加减法”增强基础功效

在品质保障的基础上进行功效的升级也是达成消费升级的重要手段。功效可分为基础功效、升级功效、细分功效。对于卫生用品来说,可通过“加减法”增强舒适和防护的基础功效。“减”即减不适,增加舒适度。有数据显示,满足舒适无感的极薄卫生巾虽然单价高于平均价格,但是销售额份额仍不断提升。同时,一些新的概念例如尾翼可拉长卫生巾、添加维生素E的纸尿裤等也是为提高舒适感而产生的消费升级。“加”即加保护,裤型产品如拉拉裤、裤型卫生巾等防漏效果较好的产品均呈现快速增长态势。

③功能细分满足消费新需求

在基础功效强化的基础上,功能的细分也可达到升级目的。消费者需求的细分是功能细分的基础。近几年消费人群呈现爱运动、爱出游的趋势,以及更多消费者希望母婴店有婴儿游泳池等需求,为应对此类需求,一些小众细分领域例如卫生棉条、婴儿游泳裤等或将迎来下一个市场机会。

④针对不同消费群体的个性化设计和营销

尼尔森消费升级调研显示,消费者不仅仅愿意为更好的品质、更强的功效买单,针对不同消费群体的个性化的外观设计和营销同样能吸引消费者。

以女性卫生用品为例,其主要消费人群中,95后是最新兴的消费人群,她们的喜好标签中以名人明星、游戏动漫最为突出,同时对自由、个性的要求更高,因此在产品设计中可以更多植入游戏动漫形象,配合彰显个性的营销手法,以吸引年轻消费者。

而经历了人生转变期的80后,则具备更强的经济实力,也更为务实。因此简洁大方、更为强调品质的包装设计更受她们欢迎。同时作为社会中坚力量,她们会对女性崛起、女性的力量更为敏感,因此可选择成功女性的形象作为标杆去吸引80后女性。

二、新零售

1 零售演化进入新时代

零售的发展经过了4大阶段:零售1.0百货时代以产品为核心,由于当时物资匮乏,商店卖什么,消费者买什么,选择的余地极少。1995年前后由于外资超市的引入,进入零售2.0超市时代,产品种类丰富,竞争加剧,价格因此大大降低,服务意识逐渐增强。2009年前后开启零售3.0电商时代,足不出户便可买遍全球。2016年新零售概念首次提出,由此进入以消费者为核心的新零售时代。新零售模式提倡满足消费者随时随地的消费需求,消费者被赋予了极大的权利。

至此,零售完成了以产品为核心向消费者为核心的发展演变。

在发展演变的过程中,由于消费者需求的多种多样,零售渠道日趋分散。尼尔森调查数据显示,从2006年的现代渠道与传统渠道平分天下,到2017年各渠道分踞,电商的出现瓜分了线下渠道的零售份额,小型现代渠道和母婴店渠道分别因其满足便利性和专业性的需求而表现抢眼。

2 如何抓住零售演化机遇?

①发掘线下潜力

图8所示目前渠道的现状,针对快消品整体来说,线上渠道占据近3成的比重,并保持快速的发展。但主体销售渠道仍是线下渠道,占据超过7成的比重,且对比2016年,增速反弹明显。所以线上渠道固然重要,但是线下渠道因其更大的体量和更快的增速而不可忽视。根据消费者研究报告,线下渠道销售份额的增长主要来自消费者的方便性、体验性和寻求专业性的需求。

图8 34品类快消品及2品类卫生用品渠道销售额份额(截止至2017年12月)

同时,线下渠道的发展机会更多在下线城市。城镇化进程的不断提升为下线城市带来更多的消费力。如图9所示,上线城市消费者信心指数虽仍保持高位,但下线城市及农村地区增长迅速,其中三线城市和农村地区消费者信心指数增长最为明显。同时,线下渠道中下线城市的卫生用品销售份额也在不断提升。

食杂店在下线城市(县乡镇)的线下渠道中占据超过7成的门店数,是快消品最重要的销售渠道。然而在传统食杂店中,女性卫生用品和婴儿纸尿裤产品比重较低,这与食杂店本身相对落后的形象有直接关系。在新零售的大环境下,一些大型电商平台如天猫等赋能食杂店,帮助其改善门店外形、店内陈列等,利用大数据分析周边消费者的构成来决定销售商品的种类、提供高效的供应链及数据化的店铺管理,从消费者视角出发,以更舒适的购物环境、更科学的展示陈列吸引消费者,拉动下线城市消费升级。

②保持线上增长

在线下渠道不断升级更新的同时,电商平台也经历了不同过程的演变,从传统的电商模式转变为更为多样化、日常化、数字化的购物平台。

③把握新零售机会

新零售概念一经提出,业态百花齐放,集成型门店、升级食杂店、无人便利店等多种形式层出不穷。对待新零售的看法也不尽相同,但大部分零售商及制造商认为这将是一场影响行业发展的革新。

在繁乱的新零售业态下,消费者是其不变的核心,成功的途径仍然是不断增强消费者的体验,包括餐饮娱乐一体化、借助O2O平台快速送达、运用高科技提升体验、增强绿色陈列更好引流等方式,为消费者打造更为舒适的购物体验。

新零售是新科技引领的进步的零售模式,而零售的本质依旧是最大化流量红利。新零售应把握以人为本这一要义,通过线上线下的融合增加流量,精准化触达消费者,提高销售转化率,增强会员管理增加粘性,从而有效的将流量转化为红利,形成品牌的回流。

本文根据尼尔森公司黄琼女士在2018年南京生活用纸年会国际研讨会市场营销专题中的演讲稿及录音整理,供读者参考。

随着“新消费”、“新零售”等新型消费模式的涌现,消费市场发生巨大变革。这一变革在影响零售商的同时,在产品维度上也为产品供应商带来了新的挑战。本文将从新消费、新零售的角度,分析在新的市场环境下中国卫生用品市场的发展之策。

一、新消费

1 消费者信心指数攀高带动消费升级

由图1可见,长期以来中国消费者信心指数维持稳步向上的趋势,2017年第四季度达到了114,创造历史新高。尼尔森消费者信心指数主要用于衡量消费者对于就业预期、个人经济情况及消费意愿三个方面。整体来说,国家政策“大众创业、万众创新”鼓励自主创业,带来更多就业机会,因此就业形势乐观,超过预期。良好的就业预期带动人均收入保持高速增长,同时也带动了更多中产阶级崛起。根据中央经济工作会议提供的数据,目前我国中产阶级人数约为3亿人。这些主力消费人群带动消费升级,使整体的环境呈现向好的趋势,同时带动了消费意愿的释放。

图1 中国消费者信心指数及构成要素

尼尔森零售研究数据显示,消费升级正在持续发酵,图2可见,对比5年前,有43%的中国消费者愿意在消费品上消费更多,在全球处于第二的水平,远超部分发达国家,由此可见中国的消费者消费意愿非常强。

图2 对比五年前,在消费品上消费更多的用户比例

从图3中可以看出,贵价指数①呈现不断上扬的趋势,且在1月、2月等节庆时段出现峰值。该指数在2017年2月达到了50.4,首次超过50,意味着贵价商品的销售超过了50%的市场份额,且2018年预测有继续上升的趋势。而廉价产品份额逐渐被中高端产品侵蚀,并在2015年7月被平价产品超过。

①注:廉价指数:快消品销售额前30大品类中价格指数小于80的销售额份额;

平价指数:价格指数大于等于80且小于120的销售额份额;

贵价指数:价格指数大于等于120的销售额份额。

图3 前30大快消品类中不同价格段指数(2014年5月——2018年12月)

2 如何把握消费升级?

图4中显示,2017年卫生用品销售额增长率相对稳定,增速略快于整体快消品的平均增幅。

图4 2015-2017年34类快消品及2品类卫生用品线上+线下销售额增幅

(备注:“2品类”指婴儿纸尿裤和女性卫生用品)

图5显示,卫生用品线下销售额的增长有3个驱动因素:自然增长的销量、涨价带来的市场发展、消费升级,从拆分图来看,女性卫生用品和婴儿纸尿裤产品的销量和涨价因素对销售额增幅的贡献均为负值,而销售额的增长主要来自消费升级。由此可见,消费升级是卫生用品行业销售额提升的最大动力。而从图6的价格指数(单品价格与品类价格的相对值)来看,对比2015年,2017年低端产品(价格低于市场平均价格)的市场份额不断被中高端产品侵蚀。同时,超高端产品(价格高于市场平均价格一倍以上)的份额有大幅提升,表示仍存在较大升级空间。

由此可见,在新消费环境下,消费升级势不可挡,如何把握升级趋势?

①全棉、进口概念满足品质升级需求

从图7中可以看出,极少消费者是为了高端而购买高端的产品/服务,而是更看重产品在安全、健康方面的保证。从卫生用品市场相关数据来看,符合安全、健康的产品和概念表现出强劲的增幅。数据显示,2017年79%的卫生巾产品中带有“棉”的表述,增长率达12%。

其次,消费者仍表现出对进口产品的强劲需求。尼尔森数据显示,2017年进口纸尿裤约占中国市场总销售额的26%(说明:尼尔森为保证数据口径的同源性,因此未使用海关数据),同时保持快速的增长。

图7 消费者需要的产品和服务调查结果(截至2017年第二季度)

②“加减法”增强基础功效

在品质保障的基础上进行功效的升级也是达成消费升级的重要手段。功效可分为基础功效、升级功效、细分功效。对于卫生用品来说,可通过“加减法”增强舒适和防护的基础功效。“减”即减不适,增加舒适度。有数据显示,满足舒适无感的极薄卫生巾虽然单价高于平均价格,但是销售额份额仍不断提升。同时,一些新的概念例如尾翼可拉长卫生巾、添加维生素E的纸尿裤等也是为提高舒适感而产生的消费升级。“加”即加保护,裤型产品如拉拉裤、裤型卫生巾等防漏效果较好的产品均呈现快速增长态势。

③功能细分满足消费新需求

在基础功效强化的基础上,功能的细分也可达到升级目的。消费者需求的细分是功能细分的基础。近几年消费人群呈现爱运动、爱出游的趋势,以及更多消费者希望母婴店有婴儿游泳池等需求,为应对此类需求,一些小众细分领域例如卫生棉条、婴儿游泳裤等或将迎来下一个市场机会。

④针对不同消费群体的个性化设计和营销

尼尔森消费升级调研显示,消费者不仅仅愿意为更好的品质、更强的功效买单,针对不同消费群体的个性化的外观设计和营销同样能吸引消费者。

以女性卫生用品为例,其主要消费人群中,95后是最新兴的消费人群,她们的喜好标签中以名人明星、游戏动漫最为突出,同时对自由、个性的要求更高,因此在产品设计中可以更多植入游戏动漫形象,配合彰显个性的营销手法,以吸引年轻消费者。

而经历了人生转变期的80后,则具备更强的经济实力,也更为务实。因此简洁大方、更为强调品质的包装设计更受她们欢迎。同时作为社会中坚力量,她们会对女性崛起、女性的力量更为敏感,因此可选择成功女性的形象作为标杆去吸引80后女性。

二、新零售

1 零售演化进入新时代

零售的发展经过了4大阶段:零售1.0百货时代以产品为核心,由于当时物资匮乏,商店卖什么,消费者买什么,选择的余地极少。1995年前后由于外资超市的引入,进入零售2.0超市时代,产品种类丰富,竞争加剧,价格因此大大降低,服务意识逐渐增强。2009年前后开启零售3.0电商时代,足不出户便可买遍全球。2016年新零售概念首次提出,由此进入以消费者为核心的新零售时代。新零售模式提倡满足消费者随时随地的消费需求,消费者被赋予了极大的权利。

至此,零售完成了以产品为核心向消费者为核心的发展演变。

在发展演变的过程中,由于消费者需求的多种多样,零售渠道日趋分散。尼尔森调查数据显示,从2006年的现代渠道与传统渠道平分天下,到2017年各渠道分踞,电商的出现瓜分了线下渠道的零售份额,小型现代渠道和母婴店渠道分别因其满足便利性和专业性的需求而表现抢眼。

2 如何抓住零售演化机遇?

①发掘线下潜力

图8所示目前渠道的现状,针对快消品整体来说,线上渠道占据近3成的比重,并保持快速的发展。但主体销售渠道仍是线下渠道,占据超过7成的比重,且对比2016年,增速反弹明显。所以线上渠道固然重要,但是线下渠道因其更大的体量和更快的增速而不可忽视。根据消费者研究报告,线下渠道销售份额的增长主要来自消费者的方便性、体验性和寻求专业性的需求。

图8 34品类快消品及2品类卫生用品渠道销售额份额(截止至2017年12月)

同时,线下渠道的发展机会更多在下线城市。城镇化进程的不断提升为下线城市带来更多的消费力。如图9所示,上线城市消费者信心指数虽仍保持高位,但下线城市及农村地区增长迅速,其中三线城市和农村地区消费者信心指数增长最为明显。同时,线下渠道中下线城市的卫生用品销售份额也在不断提升。

食杂店在下线城市(县乡镇)的线下渠道中占据超过7成的门店数,是快消品最重要的销售渠道。然而在传统食杂店中,女性卫生用品和婴儿纸尿裤产品比重较低,这与食杂店本身相对落后的形象有直接关系。在新零售的大环境下,一些大型电商平台如天猫等赋能食杂店,帮助其改善门店外形、店内陈列等,利用大数据分析周边消费者的构成来决定销售商品的种类、提供高效的供应链及数据化的店铺管理,从消费者视角出发,以更舒适的购物环境、更科学的展示陈列吸引消费者,拉动下线城市消费升级。

②保持线上增长

在线下渠道不断升级更新的同时,电商平台也经历了不同过程的演变,从传统的电商模式转变为更为多样化、日常化、数字化的购物平台。

③把握新零售机会

新零售概念一经提出,业态百花齐放,集成型门店、升级食杂店、无人便利店等多种形式层出不穷。对待新零售的看法也不尽相同,但大部分零售商及制造商认为这将是一场影响行业发展的革新。

在繁乱的新零售业态下,消费者是其不变的核心,成功的途径仍然是不断增强消费者的体验,包括餐饮娱乐一体化、借助O2O平台快速送达、运用高科技提升体验、增强绿色陈列更好引流等方式,为消费者打造更为舒适的购物体验。

新零售是新科技引领的进步的零售模式,而零售的本质依旧是最大化流量红利。新零售应把握以人为本这一要义,通过线上线下的融合增加流量,精准化触达消费者,提高销售转化率,增强会员管理增加粘性,从而有效的将流量转化为红利,形成品牌的回流。

本文根据尼尔森公司黄琼女士在2018年南京生活用纸年会国际研讨会市场营销专题中的演讲稿及录音整理,供读者参考。

随着“新消费”、“新零售”等新型消费模式的涌现,消费市场发生巨大变革。这一变革在影响零售商的同时,在产品维度上也为产品供应商带来了新的挑战。本文将从新消费、新零售的角度,分析在新的市场环境下中国卫生用品市场的发展之策。

一、新消费

1 消费者信心指数攀高带动消费升级

由图1可见,长期以来中国消费者信心指数维持稳步向上的趋势,2017年第四季度达到了114,创造历史新高。尼尔森消费者信心指数主要用于衡量消费者对于就业预期、个人经济情况及消费意愿三个方面。整体来说,国家政策“大众创业、万众创新”鼓励自主创业,带来更多就业机会,因此就业形势乐观,超过预期。良好的就业预期带动人均收入保持高速增长,同时也带动了更多中产阶级崛起。根据中央经济工作会议提供的数据,目前我国中产阶级人数约为3亿人。这些主力消费人群带动消费升级,使整体的环境呈现向好的趋势,同时带动了消费意愿的释放。

图1 中国消费者信心指数及构成要素

尼尔森零售研究数据显示,消费升级正在持续发酵,图2可见,对比5年前,有43%的中国消费者愿意在消费品上消费更多,在全球处于第二的水平,远超部分发达国家,由此可见中国的消费者消费意愿非常强。

图2 对比五年前,在消费品上消费更多的用户比例

从图3中可以看出,贵价指数①呈现不断上扬的趋势,且在1月、2月等节庆时段出现峰值。该指数在2017年2月达到了50.4,首次超过50,意味着贵价商品的销售超过了50%的市场份额,且2018年预测有继续上升的趋势。而廉价产品份额逐渐被中高端产品侵蚀,并在2015年7月被平价产品超过。

①注:廉价指数:快消品销售额前30大品类中价格指数小于80的销售额份额;

平价指数:价格指数大于等于80且小于120的销售额份额;

贵价指数:价格指数大于等于120的销售额份额。

图3 前30大快消品类中不同价格段指数(2014年5月——2018年12月)

2 如何把握消费升级?

图4中显示,2017年卫生用品销售额增长率相对稳定,增速略快于整体快消品的平均增幅。

图4 2015-2017年34类快消品及2品类卫生用品线上+线下销售额增幅

(备注:“2品类”指婴儿纸尿裤和女性卫生用品)

图5显示,卫生用品线下销售额的增长有3个驱动因素:自然增长的销量、涨价带来的市场发展、消费升级,从拆分图来看,女性卫生用品和婴儿纸尿裤产品的销量和涨价因素对销售额增幅的贡献均为负值,而销售额的增长主要来自消费升级。由此可见,消费升级是卫生用品行业销售额提升的最大动力。而从图6的价格指数(单品价格与品类价格的相对值)来看,对比2015年,2017年低端产品(价格低于市场平均价格)的市场份额不断被中高端产品侵蚀。同时,超高端产品(价格高于市场平均价格一倍以上)的份额有大幅提升,表示仍存在较大升级空间。

由此可见,在新消费环境下,消费升级势不可挡,如何把握升级趋势?

①全棉、进口概念满足品质升级需求

从图7中可以看出,极少消费者是为了高端而购买高端的产品/服务,而是更看重产品在安全、健康方面的保证。从卫生用品市场相关数据来看,符合安全、健康的产品和概念表现出强劲的增幅。数据显示,2017年79%的卫生巾产品中带有“棉”的表述,增长率达12%。

其次,消费者仍表现出对进口产品的强劲需求。尼尔森数据显示,2017年进口纸尿裤约占中国市场总销售额的26%(说明:尼尔森为保证数据口径的同源性,因此未使用海关数据),同时保持快速的增长。

图7 消费者需要的产品和服务调查结果(截至2017年第二季度)

②“加减法”增强基础功效

在品质保障的基础上进行功效的升级也是达成消费升级的重要手段。功效可分为基础功效、升级功效、细分功效。对于卫生用品来说,可通过“加减法”增强舒适和防护的基础功效。“减”即减不适,增加舒适度。有数据显示,满足舒适无感的极薄卫生巾虽然单价高于平均价格,但是销售额份额仍不断提升。同时,一些新的概念例如尾翼可拉长卫生巾、添加维生素E的纸尿裤等也是为提高舒适感而产生的消费升级。“加”即加保护,裤型产品如拉拉裤、裤型卫生巾等防漏效果较好的产品均呈现快速增长态势。

③功能细分满足消费新需求

在基础功效强化的基础上,功能的细分也可达到升级目的。消费者需求的细分是功能细分的基础。近几年消费人群呈现爱运动、爱出游的趋势,以及更多消费者希望母婴店有婴儿游泳池等需求,为应对此类需求,一些小众细分领域例如卫生棉条、婴儿游泳裤等或将迎来下一个市场机会。

④针对不同消费群体的个性化设计和营销

尼尔森消费升级调研显示,消费者不仅仅愿意为更好的品质、更强的功效买单,针对不同消费群体的个性化的外观设计和营销同样能吸引消费者。

以女性卫生用品为例,其主要消费人群中,95后是最新兴的消费人群,她们的喜好标签中以名人明星、游戏动漫最为突出,同时对自由、个性的要求更高,因此在产品设计中可以更多植入游戏动漫形象,配合彰显个性的营销手法,以吸引年轻消费者。

而经历了人生转变期的80后,则具备更强的经济实力,也更为务实。因此简洁大方、更为强调品质的包装设计更受她们欢迎。同时作为社会中坚力量,她们会对女性崛起、女性的力量更为敏感,因此可选择成功女性的形象作为标杆去吸引80后女性。

二、新零售

1 零售演化进入新时代

零售的发展经过了4大阶段:零售1.0百货时代以产品为核心,由于当时物资匮乏,商店卖什么,消费者买什么,选择的余地极少。1995年前后由于外资超市的引入,进入零售2.0超市时代,产品种类丰富,竞争加剧,价格因此大大降低,服务意识逐渐增强。2009年前后开启零售3.0电商时代,足不出户便可买遍全球。2016年新零售概念首次提出,由此进入以消费者为核心的新零售时代。新零售模式提倡满足消费者随时随地的消费需求,消费者被赋予了极大的权利。

至此,零售完成了以产品为核心向消费者为核心的发展演变。

在发展演变的过程中,由于消费者需求的多种多样,零售渠道日趋分散。尼尔森调查数据显示,从2006年的现代渠道与传统渠道平分天下,到2017年各渠道分踞,电商的出现瓜分了线下渠道的零售份额,小型现代渠道和母婴店渠道分别因其满足便利性和专业性的需求而表现抢眼。

2 如何抓住零售演化机遇?

①发掘线下潜力

图8所示目前渠道的现状,针对快消品整体来说,线上渠道占据近3成的比重,并保持快速的发展。但主体销售渠道仍是线下渠道,占据超过7成的比重,且对比2016年,增速反弹明显。所以线上渠道固然重要,但是线下渠道因其更大的体量和更快的增速而不可忽视。根据消费者研究报告,线下渠道销售份额的增长主要来自消费者的方便性、体验性和寻求专业性的需求。

图8 34品类快消品及2品类卫生用品渠道销售额份额(截止至2017年12月)

同时,线下渠道的发展机会更多在下线城市。城镇化进程的不断提升为下线城市带来更多的消费力。如图9所示,上线城市消费者信心指数虽仍保持高位,但下线城市及农村地区增长迅速,其中三线城市和农村地区消费者信心指数增长最为明显。同时,线下渠道中下线城市的卫生用品销售份额也在不断提升。

食杂店在下线城市(县乡镇)的线下渠道中占据超过7成的门店数,是快消品最重要的销售渠道。然而在传统食杂店中,女性卫生用品和婴儿纸尿裤产品比重较低,这与食杂店本身相对落后的形象有直接关系。在新零售的大环境下,一些大型电商平台如天猫等赋能食杂店,帮助其改善门店外形、店内陈列等,利用大数据分析周边消费者的构成来决定销售商品的种类、提供高效的供应链及数据化的店铺管理,从消费者视角出发,以更舒适的购物环境、更科学的展示陈列吸引消费者,拉动下线城市消费升级。

②保持线上增长

在线下渠道不断升级更新的同时,电商平台也经历了不同过程的演变,从传统的电商模式转变为更为多样化、日常化、数字化的购物平台。

③把握新零售机会

新零售概念一经提出,业态百花齐放,集成型门店、升级食杂店、无人便利店等多种形式层出不穷。对待新零售的看法也不尽相同,但大部分零售商及制造商认为这将是一场影响行业发展的革新。

在繁乱的新零售业态下,消费者是其不变的核心,成功的途径仍然是不断增强消费者的体验,包括餐饮娱乐一体化、借助O2O平台快速送达、运用高科技提升体验、增强绿色陈列更好引流等方式,为消费者打造更为舒适的购物体验。

新零售是新科技引领的进步的零售模式,而零售的本质依旧是最大化流量红利。新零售应把握以人为本这一要义,通过线上线下的融合增加流量,精准化触达消费者,提高销售转化率,增强会员管理增加粘性,从而有效的将流量转化为红利,形成品牌的回流。

来源:生活用纸杂志

在线客服: